Participatiewet artikel 24 samenwonend:

Onderstaande hebben wij verwerkt in een rekenmodule, deze zit nog in de ontwikkelingsfase

Ontwikkelingsfase rekenmodule Participatiewet 2023

Gemeenten verstrekken slechts 1 uitkeringsspecificatie per maand voor samenwonenden. U weet niet hoe de fiscale verdeling is gegaan en dit heeft grote gevolgen voor uw bruto belastbaar jaarinkomen, dus ook voor de Toeslagen en Kindgebonden budget.

In de back-end van Suites voor het Sociaal Domein (SSD) zijn wel een aantal gegevens bekend, zie kolom SSD.

Het koste enige moeite om deze gegevens te achterhalen, gezien colleges niet happig zijn om deze gegevens te verstrekken.

Schema 1

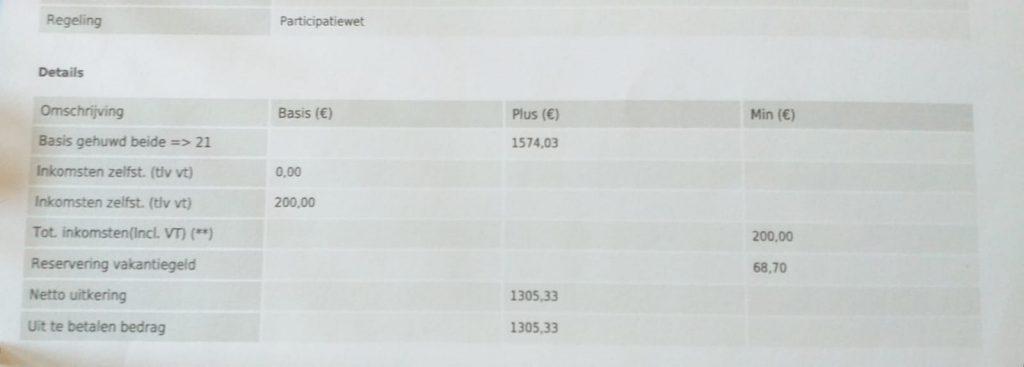

| Omschrijving | Basis (€) | Plus (€) | Min (€) | SSD |

| Fiscaal loon (bruto) | 1.575,53 | |||

| WG-heffing AB | 106,34 | |||

| Loonheffing | 270,20 | |||

| Basis gehuwd beide => 21 | 1574,03 | |||

| Inkomsten zelfst. (tlv vt) | 0,00 | |||

| Inkomsten zelfst. (tlv vt) | 200,00 | |||

| Tot. inkomsten(incl. VT) (**) | 200,00 | |||

| Reservering vakantiegeld | 68,70 | |||

| Netto uitkering | 1305,33 | 1.305,33 | ||

| Uit te betalen bedrag | 1305,33 |

Het college kon ons het volgende mededelen:

Het college stelt dat de de (aanvullende) bijstand beide partners voor een gelijk deel toekomt.

Het college stelt dat de inkomsten uit een voorliggende voorziening van 1 van de partners beiden toekomt.

Volgens college de werkwijze van de verdeling, cijfermatige weergave.

Schema 2

| Individu 1 | Individu 2 | |||||

| Omschrijving | Basis (€) | Plus (€) | Min (€) | Basis (€) | Plus (€) | Min (€) |

| Basis gehuwd beide => 21 | 787,02 | 787,02 | ||||

| Inkomsten zelfst. (tlv vt) | 100,00 | |||||

| Inkomsten zelfst. (tlv vt) | 100,00 | |||||

| Tot. inkomsten(incl. VT) (**) | 100,00 | 100,00 | ||||

| Reservering vakantiegeld | 34,35 | 34,35 | ||||

| Netto uitkering | 652,67 | 652,67 | ||||

| Uit te betalen bedrag | 652,67 | 652,67 | ||||

Per individu hebben we een controle uitgevoerd in Suwinet. De polisadministratie is bekeken en daar staat het bruto per individu welke het college heeft doorgegeven aan de Belastingdienst.

Schema 3

| Individu | |||||

| Omschrijving | Basis (€) | Plus (€) | Min (€) | SSD (50%) | Suwinet |

| Fiscaal loon (bruto) | 787,77 | 787,77 | |||

| WG-heffing AB | 53,17 | ||||

| Loonheffing | 135,10 | ||||

| Kostendelersnorm 50% | 787,02 | ||||

| Inkomsten zelfst. (tlv vt) | |||||

| Inkomsten zelfst. (tlv vt) | 100,00 | ||||

| Tot. inkomsten(incl. VT) | 100,00 | ||||

| Reservering vakantiegeld | 34,35 | ||||

| Netto uitkering | 652,67 | 652,67 | |||

| Uit te betalen bedrag | 652,67 | 652,67 | |||

Doordat het college de aanvullende bijstand gelijkwaardig heeft toegekend is de Participatiewet niet gevolgd.

Het college wijkt dus af van het toekenningsbesluit bijstand en daarmee is het vatbaar voor bezwaar- en beroepsprocedure.

Ten eerste wordt individu 1 boven de kostendelersnorm aangevuld, want individu 1 had al een eigen inkomen van 200 euro netto en daar komt 652,67 netto bijstand bij.

Individu 2 wordt juist weer 100 euro gekort en daarmee wordt haar eigen eigendomsrecht aangetast.

Hoe had het college er dan mee om moeten gaan:

Niet aanvullen boven de kostendelersnorm.

Eerst de inkomsten verrekenen bij diegene die de inkomsten heeft verworven.

Indien het inkomen van individu 1 stijgt boven de 50 % dan heeft deze geen recht meer op een bijstandsuitkering, dit is op dat moment een niet rechthebbende partner.

Het inkomen boven de kostendelersnorm van 50 % breng je in mindering bij de rechthebbende partner.

Schema 4

| Individu 1 | Individu 2 | Totaal | |||||

| Omschrijving | Basis (€) | Plus (€) | Min (€) | Basis (€) | Plus (€) | Min (€) | |

| Kostendelersnorm 50% | 787,02 | 787,02 | 1574,03 | ||||

| Inkomsten zelfst. (tlv vt) | 0,00 | ||||||

| Inkomsten zelfst. (tlv vt) | 200,00 | ||||||

| Tot. inkomsten(incl. VT) | 200,00 | 0,00 | 200,00 | ||||

| Reservering vakantiegeld | 29,35 | 39,35 | 68,70 | ||||

| Netto uitkering | 557,67 | 747,67 | 1305,33 | ||||

| Uit te betalen bedrag | 557,67 | 747,67 | 1305,33 | ||||

Bruto gegevens op basis van netto 50% uitkeringsspecificatie.

Even een tussenstap in de polis administratie staat dus € 787,77 bij een correcte berekening van het bruto had dit € 654,71 moeten zijn.

Colleges maken onderstaande berekening bij de jaaropgave. Maar zijn ook verplicht de berekening maandelijks toe te passen, zeker daar waar een voorliggende voorziening is. Dit in verband met de reeds benutte algemene heffingskorting. Enkel doen dat niet. Het maandelijks opmaken van correcte uitkeringsspecificaties is een must.

Loonbelasting/premie volksverzekeringen = (netto belaste bijstand – Q) × E – Q

Loonbelasting/premie volksverzekeringen = (652,67 – 240,67) X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 412,00 X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 242,71 – 240,67

Loonbelasting/premie volksverzekeringen = 2,04

Brutobijstand = netto belaste bijstand + loonbelasting/premie volksverzekeringen over bijstand

Brutobijstand = 652,67 + 2,04

Brutobijstand = 654,71

Op basis van 50 % de uitkeringsspecificatie, de gegevens uit Suwinet en bovenstaande berekening, geen rekening gehouden met juiste toekenning aanvullende bijstand.

Schema 5

| Maand | ||

| Omschrijving | Bruto Suwinet | Bruto correct |

| Individu 1 | 787,77 | 654,71 |

| Individu 2 | 787,77 | 654,71 |

Basis van de Participatiewet samenwonend:

Individueel uitgekeerd op een door het individu aangewezen bankrekening.

Individuele uitkeringsspecificatie per individu per maand.

Individuele inkomstenverrekening per individu per maand.

Individuele beoordeling per maand van de reeds toegepaste algemene heffingskorting bij een voorliggende voorziening.

Individuele beoordeling per maand of gedeelte van de maand van recht op bijstand.

Individueel correcte afdracht loonheffing per maand.

Individueel correcte vermelding op de uitkeringsspecificatie van de loonheffing.

Individueel correcte vermelding op de uitkeringsspecificatie van het bruto.

Individueel correcte vermelding van het bruto belastbaar maandinkomen in de polisadministratie.

De gegevens op basis van correct toekenning netto bijstand.

Individu 1

Loonbelasting/premie volksverzekeringen = (netto belaste bijstand – Q) × E – Q

Loonbelasting/premie volksverzekeringen = ( 557,67 – 240,67) X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 317,00 X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 186,75 – 240,67

Loonbelasting/premie volksverzekeringen = -53,92

Loonbelasting/premie volksverzekeringen = 0,00

Gezien je niet onder nul mag is loonbelasting/premie volksverzekeringen nul.

Brutobijstand = netto belaste bijstand + loonbelasting/premie volksverzekeringen over bijstand

Brutobijstand = 557,67 + 0,00

Brutobijstand = 557,67

Individu 2

Loonbelasting/premie volksverzekeringen = (netto belaste bijstand – Q) × E – Q

Loonbelasting/premie volksverzekeringen = (747,66 – 240,67) X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 506,99 X 58,91% – 240,67

Loonbelasting/premie volksverzekeringen = 298,67 – 240,67

Loonbelasting/premie volksverzekeringen = 58,00

Brutobijstand = netto belaste bijstand + loonbelasting/premie volksverzekeringen over bijstand

Brutobijstand = 747,66 + 58,00

Brutobijstand = 805,66

Schema 6

| Individu 1 | ||||

| Omschrijving | Basis (€) | Plus (€) | Min (€) | |

| Fiscaal loon (bruto) | 557,67 | |||

| Loonheffing | 0,00 | |||

| Kostendelersnorm 50% | 787,02 | |||

| Inkomsten zelfst. (tlv vt) | ||||

| Inkomsten zelfst. (tlv vt) | 200,00 | |||

| Tot. inkomsten(incl. VT) | 200,00 | |||

| Reservering vakantiegeld | 29,35 | |||

| Netto uitkering | 557,67 | 557,67 | ||

| Uit te betalen bedrag | 557,67 | |||

| Individu 2 | ||||

| Omschrijving | Basis (€) | Plus (€) | Min (€) | |

| Fiscaal loon (bruto) | 805,66 | |||

| Loonheffing | 57,99 | |||

| Kostendelersnorm 50% | 787,02 | |||

| Inkomsten zelfst. (tlv vt) | 0,00 | |||

| Inkomsten zelfst. (tlv vt) | ||||

| Tot. inkomsten(incl. VT) | 0,00 | |||

| Reservering vakantiegeld | 39,35 | |||

| Netto uitkering | 747,67 | 747,67 | ||

| Uit te betalen bedrag | 747,67 | |||

Artikel 24. Afwijking norm gehuwden

Voor gehuwden waarvan een echtgenoot geen recht op algemene bijstand heeft is voor de rechthebbende echtgenoot de norm gelijk aan 50% van de norm die voor hem zou gelden als hij gehuwd zou zijn met een rechthebbende echtgenoot van zijn leeftijd, indien:

- de rechthebbende echtgenoot 21 jaar of ouder is en geen kostendelende medebewoners heeft; dan wel

b. de rechthebbende echtgenoot jonger dan 21 jaar is.

We spreken bij samenwonenden/gehuwden dus over kostendelers waarbij er individueel een recht is van 50%. Samen maakt dit 100%.

Memorie van Toelichting:

Artikel 24 Afwijking norm gehuwden

Memorie van toelichting 2016

https://zoek.officielebekendmakingen.nl/kst-34273-3.html

2.5.3. Niet-rechthebbende partner

Tevens dient middels dit wetsvoorstel een omissie in artikel 24 te worden gecorrigeerd. Artikel 24 betreft de norm voor de rechthebbende echtgenoot, in het geval dat de partner geen recht op algemene bijstand heeft. Met deze norm wordt voorkomen dat indirect tevens bijstand wordt verleend aan de niet-rechthebbende partner. Per abuis was de norm nog niet in overeenstemming gebracht met het principe van de kostendelersnorm, ondanks dat dit wel al in de memorie van toelichting van de Wet WWB maatregelen was aangegeven. Ook was de huidige wettekst onduidelijk, omdat twee artikelen van toepassing konden zijn. Met deze wijziging krijgt de rechthebbende gehuwde in plaats van een alleenstaande norm van 70% een norm van 50% van de gehuwdennorm die voor hem zou gelden als hij gehuwd zou zijn met een rechthebbende echtgenoot van zijn leeftijd. Dit geldt ook voor gehuwden waarvan de partner studeert en daardoor niet rechthebbend is. Het principe dat gehuwden samen één bijstandssubject vormen, er sprake is van zorg voor elkaar en men bij uitstek de kosten kan delen, prevaleert boven de uitzondering van studenten die met de kostendelersnorm is geïntroduceerd. Dit principe geldt ook als sprake is van gehuwden met een studerende partner en kostendelende medebewoners. Dit wordt in de wet verduidelijkt doordat de partner van 21 jaar en ouder altijd meetelt voor de hoogte van de bijstand gehuwde, ook in de situatie dat de partner studeert.

De individuele situatie van gehuwden met een niet-rechthebbende partner kan onderling sterk verschillen. Een niet-rechthebbende partner kan bijvoorbeeld de partner zijn die aanspraak heeft op een voorliggende voorziening, die langdurig in het buitenland verblijft, geniet van onbetaald verlof of de verplichtingen op grond van de Participatiewet niet wil nakomen (indien de partner jonger dan 27 jaar is). Tevens kan een situatie ontstaan van duurzaam gescheiden leven. Dit maakt dat bij toepassing van artikel 24 altijd goed gekeken moet worden naar de individuele situatie. Indien nodig heeft het college op basis van artikel 18 de mogelijkheid om in individuele gevallen de algemene bijstand af te stemmen op de omstandigheden, mogelijkheden en middelen van de belanghebbende. Voorts is van belang dat artikel 32, derde lid bepaalt dat het inkomen van de partner zonder bijstandsrecht relevant kan zijn voor het recht op en de hoogte van de bijstandsuitkering van de rechthebbende echtgenoot. Indien de wijziging van artikel 24 leidt tot een lagere uitkering voor de belanghebbende, is hiervoor overgangsrecht van zes maanden geregeld.

De budgettaire gevolgen van de wijzigingen van de kostendelersnorm in de Participatiewet zijn nihil, aangezien het hier een reparatie van wetstechnische omissies betreft. Daar het een onbedoeld effect betreft, was dit niet in de oorspronkelijke berekeningen betrokken. De oorspronkelijk bedoelde situatie wordt hiermee dus hersteld.

kostendelersnorm artikel 24 schema

https://zoek.officielebekendmakingen.nl/kst-33801-3.html

Kamerstuk 33801, nr3

8. Overgangsrecht

Volgens artikel 1 van het Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) heeft eenieder recht op het ongestoord genot van zijn eigendom en zal aan niemand zijn eigendom worden ontnomen behalve in het algemeen belang en onder de voorwaarden voorzien in de wet en in de algemene beginselen van internationaal recht. Genoemd artikel geeft verder onder meer aan dat deze bepalingen echter op geen enkele wijze het recht aantasten dat een Staat heeft om de wetten toe te passen, die hij noodzakelijk oordeelt om het gebruik van eigendom te reguleren in overeenstemming met het algemeen belang.

Krachtens jurisprudentie van het Europese Hof van de rechten voor de mens dienen uit de wet voortvloeiende sociale zekerheidsrechten te worden beschouwd als eigendomsrechten waarop het Eerste protocol bij het EVRM van toepassing is. Dit betekent dat het inbreuk maken op opeisbare uitkeringsrechten (reeds toegekende uitkeringen) alleen is toegestaan indien aan een aantal voorwaarden is voldaan. Bedoeld artikel 1 stelt aan de inbreuk op een bestaand uitkeringsrecht, naast het vereiste dat deze bij wet moet plaatsvinden, de voorwaarde dat er een evenwichtige afweging plaats moet vinden tussen het algemeen belang dat met de maatregel wordt gediend en de vereisten die voortvloeien uit het ingeroepen fundamentele recht en dat er een redelijke proportionaliteit relatie bestaat tussen de gekozen middelen en het beoogde doel. Aan de Staat komt een ruime beoordelingsmarge toe bij de hantering van die criteria.

Mocht u als college, rechtbank vragen hebben aangaande dit onderwerp, kunt u contact opnemen met dhr. P. Kamp.

Bovenstaande hebben wij verwerkt in een rekenmodule, deze zit nog in de ontwikkelingsfase

Ontwikkelingsfase rekenmodule Participatiewet 2023